Bütçe dönemlerinde en gündeme getirilen (ya da getirilmesi gereken) konuların başında Bütçe Hakkı geliyor. Çünkü bütçe aracılığıyla siyasal iktidar tarafından toplanıp harcanacak olan ve çok ciddi toplumsal, siyasal ve ekonomik etkilere sahip bulunan trilyonlarca lira büyüklüğündeki bir iktisadi kaynağın nasıl kullanılacağına ilişkin olarak toplumun rızasının alınması ve bu kaynağın kullanımının her aşamada sıkı bir biçimde denetlenebilmesi gerekiyor.

Ayrıca, üretenlerin, değeri yaratanların, yani işçilerin, emekçilerin ve toplumun vergi ödeyen diğer kesimlerinin ödedikleri bu vergilerin adaletli bir biçimde alınıp alınmadığını ve nerelere harcandığını (ya da harcanmadığını), bu harcamaların etkin ve verimli bir biçimde yapılıp yapılmadığını bilmeleri ve bütçeyi denetleyebilmeleri en temel haklarıdır. Böyle bir denetim bütçenin hazırlanması, uygulanması ve sonuçlandırılması sırasında yani bütün bir bütçe sürecinde yapılabilmelidir.

Bütçe Hakkı

Bu ihtiyaçtan dolayı, bir ülkede toplumun ne için ne kadar vergi ödediğinden, bu vergilerin nasıl harcandığından ne için ve ne kadar borç alındığından haberdar olması ve bu araçları denetleyip yönlendirebilmesi tüm dünyada yüzlerce yıldır “Bütçe Hakkı” olarak tanımlanıyor.

Ancak Türkiye’de Bütçe Hakkı konuşulurken, öncelikle iki konunun altının çizilmesi gerekiyor:

(i) Ekonomik ve sosyal haklar kadar, özgürce ifade, basın ve örgütlenme hakkı da temel bir bütçe hakkıdır. Çünkü bütçe hakkının olabilmesi ve ekonomik hakların hayata geçirilebilmesi için öncelikle insanların düşünce, ifade ve örgütlenme özgürlüğüne ve özgür bir basına sahip olmaları şart.

(ii) Karşılıksız para basarak hükümetlerin örtülü bir biçimde vergi almalarının önlenmesi de bütçe hakkının zorunlu bir parçasıdır. Çünkü monetizasyonla ve ardından gelen yüksek enflasyonla sonuçlanabilecek bir finansman bir tür gizli vergilendirmedir. Öyle ki enflasyon, ulusal paranın değerini düşürerek yoksul halkın gelirinin bir kısmına daha el konulmasıyla, aynı zamanda da mal ya da hizmetin değeri üzerinden alınan KDV ve ÖTV gibi dolaylı vergilerin halkı daha da yoksullaştırmasıyla sonuçlanır.

‘Bütçe Hakkı’ demokrasi ve barışın temeli

Bütçe Hakkı’nın kökleri 13. yüzyıla kadar gidiyor. 1215 yılında Britanya’da Kral John ile yerel yönetimlerin temsilcileri arasında imzalanan Magna Carta Anlaşması ile ilk kez Kralın vergi toplama ve harcama yetkileri, ağırlıkla dönemin yerel egemenlerinden oluşan bir meclisin onayına bağlı kılınarak kısıtlandı. Çünkü toplanan vergilerin çoğu Krala giderken, azı yerel egemenlerde (lord, dük gibi) kalıyordu. Bu yerel egemenler vergi gelirlerini artırmak için daha fazla vergi salmaya kalktıklarında ise vergi yükü altında bunalmış olan halkla karşı karşıya kalıyordu. (1)

Magna Carta ile başlayan bu süreçteki kazanımlar günümüze kadar kurumsallaştı ve tensili demokrasilerinin olmazsa olmazı haline geldi. Bu bağlamda bütçe hakkının savunulması demokrasi mücadelesinin önemli bir yanı olarak kabul edilmelidir.

Magna Carta aynı zamanda (vergileri kontrol ederek- dolaylı bir biçimde) Kralın savaş çıkartma yetkilerini de kısıtladığından barışın da ilk belgelerinden biri olarak tanımlanıyor. (2) Çünkü barış halktan aşırı vergi alınmasını önler. Bu bağlamda bütçe hakkına sahip çıkmak sadece demokrasiye değil, barışa da sahip çıkmaktır. Ancak bütçe hakkının barış ile ilişkisi ana akım maliye kitaplarında yer almaz.

Bu vesileyle, Türkiye’de “Barış ve Demokratik Toplum Süreci” konuşulurken barışın vergileme ve demokrasi ile ilişkisini hatırlamakta yarar var. Buradan hareketle de Sürecin olumlu etkilerinin 2026 -2028 Bütçelerinde görülmesi gerekiyor. Ancak Meclisteki Bütçe Kanun Teklifine bakıldığında barışın da demokrasinin de bu teklifte yer almadığını görüyoruz.

Bütçe Hakkı vergi isyanlarıyla sağlamlaştırıldı

Magna Carta iki bölümü vergilere aitti olan 39 bölümden oluşan bir talepname. Bu belge, “temsil yoksa vergi de yok/no taxation without representation” ilkesinin ilk adımı olarak kabul edilir.

Nitekim tarihçi Burg, Magna Carta’yı bir vergi isyanı olarak nitelendiriyor. Ona göre, Magna Carta, çok sayıda Baronun Kral John’un topladığı vergilere karşı bir isyanıdır. Zira bir tür vergi olan scutage 3 Mark’tı ve askerlik yapmanın yerine ödeniyordu. Çok ağır bir vergi olduğu için Baronlar bu vergiyi ödemeyi reddettiler. (3)

Diğer yandan bütçe hakkının elde edilmesini Magna Carta ile sınırlandırmamak gerekiyor. Çünkü hem öncesinde hem de sonrasında dünya çapında binlerce irili ufaklı vergi isyanı söz konusu. Bu isyanlar hem temsili demokrasinin gelişip güçlenmesine hem de bunun olmazsa olmaz koşulu olan parlamentonun halk adına bütçe yapma ve denetleme yetkisinin kurumsallaşmasına yardımcı oldu.

Bir başka anlatımla, bütçe hakkının gerçekleşmesinde dünyadaki vergi isyanlarının rolü ihmal edilemez. Çünkü vergileme meşruiyet ve hakkaniyet temellerini yitirdiğinde toplumsal direnişler ortaya çıktı ve aşırı vergilemeye karşı başta yoksul köylüler olmak üzere toplumun önemli bir bölümü isyanlarla karşılık verdi. Yani toplumlar tarihi aşağıda bazılarına özet olarak yer verilen vergi isyanlarıyla dolu.

Tarihte bazı vergi isyanları

Fransa

10 Aralık 1848 tarihinde Fransa’da gerçekleşen köylü ayaklanmasındaki ana faktör burjuva cumhuriyetin köylüyü ezen vergileriydi. 1851 tarihinde yaptığı bir darbe ile kendini imparator ilan eden Louis Bonaparte’yi destekleyen köylüler, “artık vergi yok, kahrolsun zenginler, kahrolsun cumhuriyet, yaşasın imparator” sloganlarıyla, bayraklarla, davullarla ve trampetlerle sandık başına gittiler. (4)

Poujade Hareketi

20. yüzyılın en örgütlü vergi isyanı olan Poujade Hareketi, İkinci Dünya Savaşı sonrasında Fransa’nın içinde bulunduğu ekonomik koşullardan kaynaklandı. Çünkü “Poujade Hareketinin ortaya çıktığı bölgenin göç vermesi, büyük merkezlerdeki ticari kesimin küçük esnaf aleyhine olmak üzere palazlanması, dolaylı vergilerin yükünün ve deflasyonist politikaların küçük esnaf ve zanaatkârların iş hacmini daraltması ve ticari yaşamda durgunluğa girilmesi esnafın vergi yükünü daha da ağır bir biçimde hissetmesine neden oldu.” (5)

Bir başka anlatımla, İkinci Dünya Savaşı sonrasında ekonomik sıkıntılar içinde bulunan çiftçiler ve esnaf, genç bir küçük esnaf olan Pierre Poujade liderliğinde Paris’ten gelen vergi denetçilerine kapılarını kapattı ve denetim yapmalarına engel oldu. Fransa’da o dönemde esnafın ödemesi gereken 25 çeşit vergi bulunuyor ve vergi denetçileri esnafa potansiyel suçlu muamelesi yapıyordu. Poujade Hareketi, az gelişmiş bir ilden çıktı ve aynı kategoriye giren 12 ile daha sirayet etti.” (6) Daha sonra politik bir hareket haline gelen Poujadisme 1956 seçimlerinde 3 milyon oy ile Parlamento’da 52 milletvekiline ulaştı ama 1960’lı yıllarda popülaritesini yitirdi. (7)

Son olarak, 2018 yılının mayıs ayında, Fransız halkı (Sarı Ceketliler Hareketi) artırılan akaryakıt vergisine, zenginlerden alınan ancak kaldırılan servet vergisine, zamlara ve hayat pahalılığına, düşük ücretlere, kısaca en sert biçimde uygulanan neo-liberal politikalara karşı olduğu kadar, aşağılanıp hor görülmeye ve sosyal dışlanmaya karşı da tepkisini sokaklara çıkarak gösterdi. (8) Bu eylemler daha sonra Hollanda gibi diğer Avrupa ülkelerine de yayıldı.

Çay İsyanı (ABD): Temsil yoksa vergi de yok!

18. yüzyılın sonlarına doğru, Kuzey Amerika’da önemli bir vergi isyanı yaşandı. 1773 tarihli Çay Kanunu ile East India Company adlı şirket İngiliz sömürgeleri ile Ada arasındaki ticaretten çok para kazanmış olmasına rağmen askeri harcamalar ve yolsuzluklar nedeniyle mali olarak zor günler yaşıyordu. Bu sırada çıkarılan yeni yasa ile bu şirkete ait olan çok yüklü miktardaki çay stoklarının Kraliyete sadık tüccarlar aracılığıyla Amerika’ya getirilebilmesine izin verildi. Fakat Amerikan gemileri bu çay yüklerini taşımak istemediler. Daha sonra limana varan üç gemideki yaklaşık 50 tonluk çay yükü bir grup tarafından okyanusa döküldü. Bu olay sadece haksız vergi tarhiyatına karşı bir isyan olmayıp “temsil yoksa vergi de yok” olarak ifade edilen ilkenin somut bir ifadesi olarak tarihe geçti. Bu olayla, İngiliz Parlamentosunda Amerikan temsilcisi olmamasına rağmen vergi alınması protesto edildi ve Bağımsızlığın kazanılmasına yönelik bir adım atıldı. (9)

Anadolu’da bazı vergi isyanları

İçinde yaşadığımız coğrafya da aşırı vergiye karşı isyanlarla dolu bir coğrafyadır (resmi tarih kitaplarında pek yer almasa da). Öyle ki Anadolu’da ilk vergi isyanı Selçuklu İmparatorluğu’nun çöküşünün ardından gerçekleşti. 1285’te ağır vergileme ve mültezimlerin ağır soygunlarına karşı Tokat, Aksaray, Konya ve Kayseri’de halk vergiye karşı ayaklandı. Bir kısım halk vergiler nedeniyle göç etmek zorunda kaldı. (10)

Büyük Kaçgunluk

Osmanlı’da vergi benzeri sebeplerle çıkan isyanlar ise; Celali isyanları, Patrona Halil İsyanı (1730), Atçalı Kel Mehmet İsyanı (1829-1830) gibi isyanlardır. Celali İsyanları ağırlıklı olarak Bozok (Yozgat) civarında görüldü. Bunlar; Şeyh Celal İsyanı (1519), Baba Zünnun İsyanı (1525), Kalender Çelebi İsyanı (1528) ve Karayazıcı İsyanıdır (1598). Celali İsyanlarının iktidarı ele geçirmek gibi politik bir hedefi olmadığı, asıl olarak sistemden dışlananların, aşırı vergi yükü ve toprak baskısından kurtulmak için gerçekleştirdikleri ayaklanmalar olduğu ileri sürülür. (11) Nitekim Burg’e göre, Celali isyanları “Büyük Kaçgunluk” da denilen ve köylülerin vergi ödememek için büyük göç dalgaları halinde topraklarını terk ettikleri döneme rastlar. (12)

Tarihçiler, Osmanlı döneminde Anadolu’da, Orta çağ Avrupa’sından farklı olarak şiddetli köylü ayaklanması olmamasını kaçma ve kaçınma pratiklerinin yoğunluğuna ve bu konuda devletin çok etkin bir denetim yapmamasına bağlıyor. Bu dönemde köylüler yasal olarak toprağa bağlı olup tımarlı sipahilerin izni olmadan köylerini terk edemiyorlardı. Buna rağmen vergi defterlerinin ve denetimin eksikliği sebebiyle şehirlere göç edebiliyorlardı. (13)

Tanzimat Fermanı sonrası ortaya çıkan yeni vergileri ödemek istemeyen halk, tarihe Anadolu Vergi İsyanları olarak da geçen 1841 tarihli Adapazarı, Yalvaç, Ankara-Bala’da isyan çıkardı. Tarihçi Donald Quataert bu ayaklanmaların Anadolu’da kesintisiz bir aktif ve pasif direniş şeklinde devam eden fakat tarihçiler tarafından ihmal edilen olaylar olduğunu ileri sürer. (14)

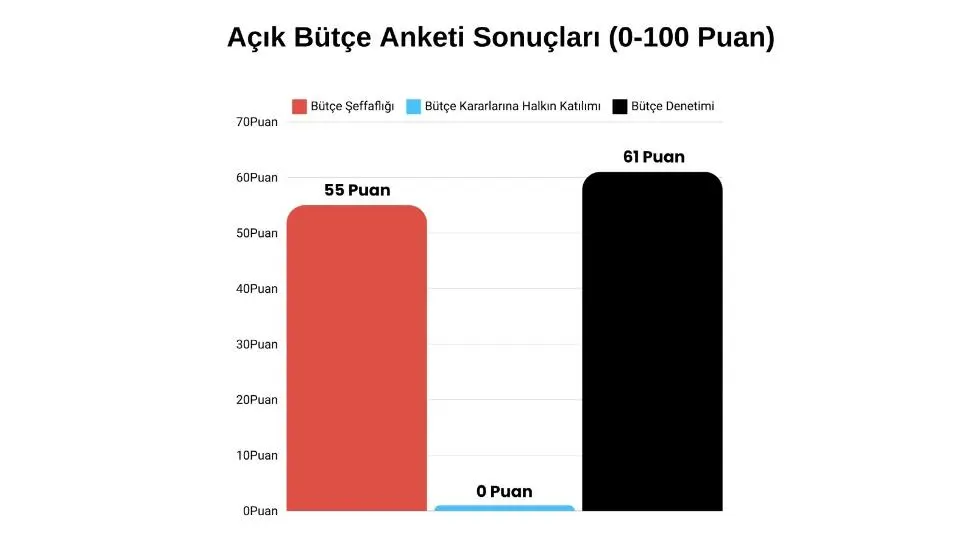

Türkiye’nin Bütçe Hakkı karnesi zayıflarla dolu!

Uluslararası Açık Bütçe Anketi’ne göre, Türkiye ‘Bütçe Şeffaflığı’nda (bilgi paylaşımı) 100 puan üzerinden 55 puan, ‘Bütçe Denetimi’nde 61 puan ve ‘Bütçe Kararlarına Halkın Katılımı’nda 0 puana sahip. Böylece Türkiye Bütçe Şeffaflığı açısından Rusya (73) ve Zimbabve (59) gibi birçok ülkenin gerisinde kalıyor. (15)

Türkiye’nin ‘sıfır’ çekmesinin nedeni yönetsel anlamda, yasa/mevzuat hazırlama ve etkin denetleme düzeyinde halkın doğrudan ya da örgütleri aracılığıyla etkin dolaylı katılımının olmaması. Yukarıdan aşağıya aşırı merkeziyetçi ve bürokratik bir biçimde örgütlenmiş olan bütçe süreci söz konusu olduğundan halk kararlara katılamıyor. Bütçe Şeffaflığı konusunda Türkiye 120 ülke arasında ancak 46. sırada yer alabiliyor. Türkiye’nin TBMM ve Sayıştay Denetimi anlamında Bütçe Denetim puanı ise 61.

Partili Cumhurbaşkanlığı Sistemi ve Bütçe Hakkı

2019 yılı bütçesiyle birlikte devlet bütçesi artık Cumhurbaşkanlığı bünyesindeki Strateji ve Bütçe Başkanlığı tarafından hazırlanarak TBMM’nin onayına sunuluyor. Uygulamada, TBMM’nin iktidar partilerinin çoğunluğunca oluşturulması ve etkisinin de kaybolması yüzünden, bu bütçe teklifinin TBMM bünyesindeki Bütçe ve Plan Komisyonu’nda etraflıca tartışılması mümkün değil. Komisyonda iktidar partilerinin ağırlığı söz konusu olduğundan muhalefetin önerileri reddediliyor. TBMM Genel Kurul görüşmeleri ise tamamen biçimsel olarak sürdürülüyor.

Bir başka anlatımla, 2017 yılındaki otoriterleşmeyi hızlandıran Anayasa değişikliğinden bu yana artık bütçe hakkının zedelenmesinden değil, bütünüyle ortadan kaldırılmasından söz etmek daha doğru. Bu durum da giderek kurumsallaştırılmaya çalışılan otoriter-totaliter rejimin en belirgin özelliklerinden birini oluşturuyor.

Bütçe Hakkını ortadan kaldıran uygulamalar

Türkiye’de gerçek bir bütçe denetimini önleyen uygulamalar şu biçimlerde kendini gösteriyor:

(i) Sayıştay dış denetimini fiilen yeterince yapmıyor ya da yapamıyor. (ii) Yedek ödenek artışları yasal sınırların ötesinde aşılıyor. (iii) Yasal olmayan biçimde ödenek üstü harcamalar yapılıyor. (iv) Bütçe dışı fonlar mevcut (SSDF gibi) (v) İşsizlik Sigortası Fonu amaç dışı kullanılıyor. (vi) Türkiye Varlık Fonu amacını aşan bir biçimde kullanılıyor. (vii) Bazı mali yükümlülükler bütçe dışında tutuluyor. (KÖİ projelerinin ve KKM’nin neden olduğu yükler gibi). (viii) Örtülü Ödenek şeffaf biçimde izlenemiyor.

Devam edecek…

Dip notlar:

- Richerd Murphy, The Joy of Tax, Corgi Books, 2015, s. 19-20.

- Marc Morris, King John, Treachery and Tyranny in Medieval England, 2016.

- David F. Burg, A world history of tax rebellions, An Encyclopedia of Tax Rebels, Revolts, and Riots from Antiquity to the Present, Routledge, New York, 2004, s. 84- 85.

- Karl Marx, The Class Struggles in France, 1848 to 1850, https://www.marxists.org/archive/marx/works/1850/class-struggles-france (24 Aralık 2024).

- Nihat Falay, Maliye Tarihi (Ders Notları), Filiz Kitabevi, İstanbul, 1989.

- Henry Laufenburger, Maliyenin Ekonomik ve Psikolojik Teorisi, çev. İsmail Hakkı Ülkmen, Maliye Enstitüsü Yayınları No. 25, (Mali İktisat ve Mali Kanunlar Tretesinin I. Cildi), 5. Bası, 1967, s. 286.

- Burg, agk., s. 408.

- Christophe Guilluy, “France is deeply fractured. Gilets jaunes are just a symptom”, https://www.theguardian.com (2 December 2018).

- Burg, agk, s. 273;

- Taylan Akyıldırım, Celali İsyanları ve Anadolu’da Büyük Kaçgun, doktora tezi. http://www.ottomanhistorypodcast.com, 2013.

- Burg, Agk, s. 185.

- Barkey ve Faroqhi’den aktaran Necmi Erdoğan, “Devleti İdare Etmek: Maduniyet ve Düzenbazlık”, Toplum ve Bilim, 83 (2000), s. 3.

- Quataert’ten aktaran Burg, agk,s. 344- 345.

- International Budget Partnership, Open Budget Survey