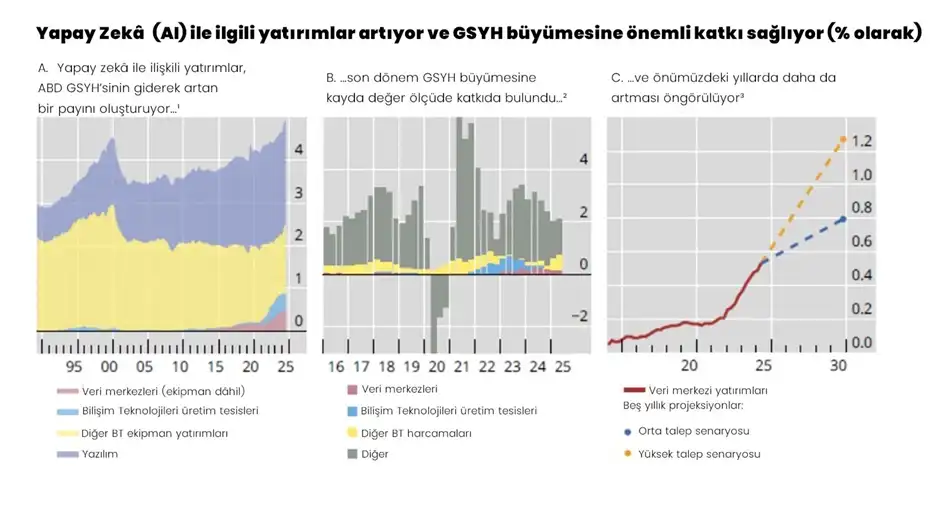

ABD’nde, yapay zekayı eğitmek ve kullanmak için gerekli olan bilgisayarları, veri merkezlerini ve diğer fiziksel altyapıları inşa edebilmek için tarihsel olarak eşi görülmemiş bir yatırım harcaması patlaması yaşanıyor.

Öyle ki daha akıllı yapay zekâ sistemleri inşa etmek için yarışan hiper ölçekli şirketler tarafından halihazırda yüz milyarlarca dolar harcandı ve büyük teknoloji şirketlerinin yatırımları bu yıl da tüm önceki rekorları kırmaya hazırlanıyor.

Meta, Alphabet, Amazon ve Microsoft gibi hiper ölçekli şirketlerin fiziksel sermaye harcamaları, geçen yılki 370 milyar dolardan bu yıl 600 milyar doları rahatlıkla aşacak boyuta ulaştı. Sadece Alphabet’in, 2026 yılında harcamalarının 175-185 milyar dolara ulaşması bekleniyor. Meta’nın harcamaları 115 milyar doları, Amazon’un harcamaları ise 200 milyar doları aşacak gibi görünüyor.

Veri merkezi, bilgisayar ve yazılım yatırım harcaması 1 trilyon doları aştı!

Böyle bir yatırım harcaması patlaması ortamında, veri merkezi inşaatına yapılan harcamalar yeni bir rekor seviyeye ulaştı ve şu anda yıllık 42 milyar doları aşarak, 2022’nin sonlarında ChatGPT’nin piyasaya sürülmesinden bu yana yüzde 300’ün üzerinde bir artış gösterdi.

Ancak bu rakam, tesislerde bulunan pahalı GPU’lar, TPU’lar ve diğer elektronik cihazların çok daha yüksek maliyetlerini kapsamıyor.

Bu bilgisayarlar ve ilgili çevre birimlerine yapılan gerçek sabit yatırımlar, yıllık bazda 270 milyar doların üzerine çıkarak rekor seviyeye ulaştı. Bu rakam, geçen yıla göre yaklaşık yüzde 50, ChatGPT’nin piyasaya sürülmesinden bu yana ise yüzde 77 artış gösterdi. Özetle, yapay zekâ bağlantılı veri merkezi, bilgisayar ve yazılım yatırımlarına yapılan harcamaların toplamı şu anda yıllık 1 trilyon doları aşıyor ve rekor biçimde ABD ulusal hasılasının yaklaşık yüzde 3,5’ine denk düşüyor. (1)

(Kaynak: https://www.bis.org/publ/bisbull120.pdf, 7 Ocak 2026)

Büyük bir kumar oynanıyor

Diğer yandan, ABD’de yapay zekanın başarısı üzerine küresel ve tarihsel olarak eşi benzeri görülmemiş bir kumar oynanıyor. Öyle ki ekonominin bir parçası olarak, bu yapay zekâ patlaması, şimdiden Amerikan ekonomisinin tarihindeki en büyük ama birazdan açıklayacağımız nedenlerden ötürü en riskli yatırımlardan biri haline geldi.

Kuşkusuz, getirisi belli olmamasına rağmen yapılmakta olan bu düzeydeki bir yatırım harcaması rasyonel değil. Ama bu durum ABD’ye hiç yabancı değil. Amerika büyük altyapı projeleri inşa ettiğinde, genellikle aşırı inşaat yapılır: 19. yüzyıl demiryolları ve 20. yüzyıl internet yatırımlarının hep aşırı inşaat ve balonla sonuçlandığı unutulmamalı.

Gerçekte karşılığı çok az olan bir heyecan ve coşku var

Teknoloji alanında balon şişirilmesi yeni bir durum değil. “Dotcom balonu” sırasında büyük yükselişler ve düşüşler yaşandı ve bazı teknoloji platformlarının popülaritesi (örneğin Covid-19 sırasında) hızla arttı. Bu teknolojik değişimlerin her biri gerçekti ancak potansiyelleriyle ilgili coşku, şirketlerin popülerliği kalıcı kâra dönüştürme yeteneklerinin çok ötesine geçtiğinde, bu performans balona dönüştü.

Yapay zekâ coşkusundaki artış da benzer bir his uyandırıyor. Günümüzün sistemleri gerçekten etkileyici ve bunların önemli bir ekonomik değer yaratacağını hayal etmek kolay. Asıl zorluk, şirketlerin bu değerin ne kadarını gerçekten realize edebilecekleri. (2)

Çünkü yapay zekâ tüm sektörleri yeniden şekillendirebilir ancak bu göz kamaştırıcı potansiyel hızlı bir şekilde istikrarlı ve kârlı bir talebe dönüşmezse, sözü edilen coşku ve heyecan şaşırtıcı bir hızla kaybolabilir ve bu balon hızla sönümlenebilir.

Yatırımların getirisi çok düşük, kârlılık neredeyse yok!

Peki bu neden böyle?

Büyük teknoloji şirketleri, giderek daha güçlü yapay zekâ sistemleri ve bunları çalıştırmak için giderek daha büyük veri merkezleri inşa etmek için muazzam miktarda para harcamaya devam etseler de milyarlarca dolar kaybediyorlar ve sürdürülebilir bir kârlılığa ulaşma ihtimalleri yok.

Çünkü teknoloji şirketlerinin ve finansman sağlayan risk sermayesi ortaklarının bu parayı ne kadar süreyle akıtmaya devam edecekleri henüz belli değil. Ayrıca, büyük teknoloji şirketlerine ve yapay zekâ sistemlerine karşı halkın duyduğu güvensizlik ve bundan kaynaklanan hoşnutsuzluk giderek artıyor.

Yapılan 560 milyar dolarlık harcamaya karşılık sağlanan brüt gelir: 35 milyar dolar!

Nitekim, yapay zekâ hakkında medyada yer alan tüm olumlu haberlere rağmen, teknoloji yorumcusu Ed Zitron, gerekli gelişmiş grafik işlem birimlerini üreten şirket olan “Nvidia dışında hiçbir şirket üretken yapay zekadan kâr elde etmiyor” diyor. Zitron, iş beyanlarını ve raporlarını inceleyerek şu sonuca varıyor:

“Sözlerini tutarlarsa, 2025’in sonunda Meta, Amazon, Microsoft, Google ve Tesla, son iki yılda yapay zekâ için 560 milyar doların üzerinde sermaye harcaması yapmış olacak ve bunların hepsi yaklaşık 35 milyar dolar kazanmak için yapılmış olacak.” Dahası, bu 35 milyar dolar kâr değil, toplam brüt gelir. Kısaca bu şirketlerin her biri yapay zekâ hizmetlerinden para kaybediyor.

Örneğin Microsoft’un 2025 yılında 80 milyar dolarlık sermaye harcaması yapacağı ve yapay zekâ gelirinin sadece 13 milyar dolar olacağı tahmin ediliyor. Amazon’un öngörülen rakamları ise daha kötü: 105 milyar dolarlık sermaye harcaması, buna karşılık sadece 5 milyar dolarlık gelir. Tesla’nın 2025 yılı için öngörülen yapay zekâ sermaye harcamaları 11 milyar dolar ve muhtemel gelirleri sadece 100 milyon dolar; analistler, yapay zekâ şirketi xAI’nin ayda yaklaşık 1 milyar dolar zarar ettiğini tahmin ediyor. OpenAI, 2029 yılına kadar nakit akışının pozitif olmasını beklemiyor. Şirketin bu hedefe ulaşacağından şüphe etmesi için haklı nedenleri var: Haftalık 500 milyondan fazla kullanıcısı olduğunu iddia etse de ancak sadece 15,5 milyon ücretli abonesi var. Zitron’un da belirttiği gibi, bu “kesinlikle berbat bir getiri oranı.” (3)

Risk sermayesi arzı beşte birden fazla azaldı

Geçen yılın üçüncü çeyreğinde, yapay zekâ firmalarıyla yapılan risk sermayesi anlaşmaları çeyrek bazda yüzde 22 düştü. Güvenilirlikle ilgili sorunların devam etmesi ve yeni modellerin eğitiminin maliyetlerinin hızla artması nedeniyle, 250’den fazla çalışanı olan şirketlerde yapay zekâ araçlarının kullanımı haziran ayında yaklaşık yüzde 14 iken ağustos ayında yüzde 12’nin altına geriledi. Edge AI & Vision Alliance’a göre, eğitim maliyetleri 2020’den bu yana yüzde 4.300’ün üzerinde arttı. Bu artışın başlıca nedenleri, çiplerin ve personel (mühendisler ve araştırmacılar) maliyetlerinin artması. (4)

Kısacası, sanıldığının aksine, yapay zekâ endüstrisi kârlılık yönünden çok sorunlu. Karşı karşıya olduğu başka handikapların yanı sıra, ‘Üretken Yapay Zekâ Sistemleri’nin yaygın olarak benimsenmesi bağlamında hem teknik olarak kusurlu hem de çok pahalı.

Kârlılık azaldı

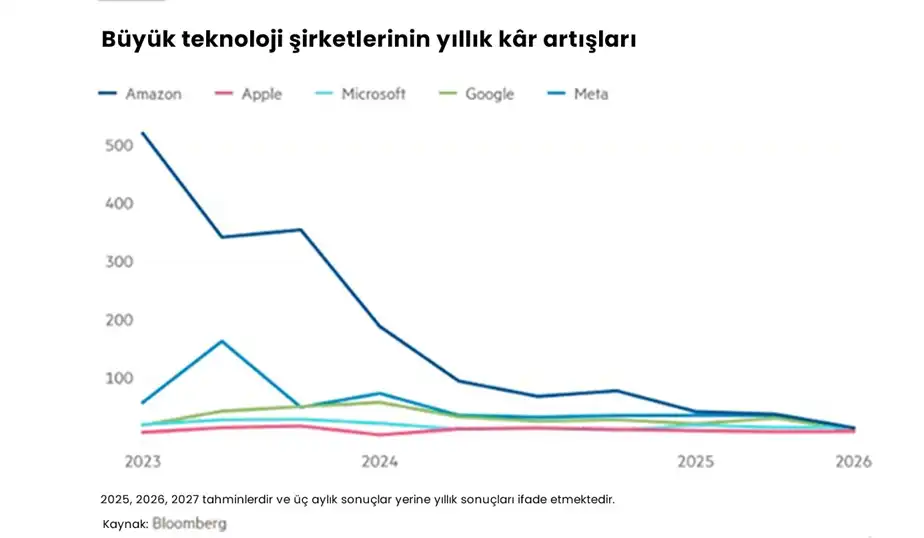

Yapay zekadan elde edilen kârlar söz konusu olduğunda, durum daha net olarak anlaşılıyor. Büyük teknoloji şirketlerinin yıllık kâr artışları son birkaç çeyrektir sabit veya yavaşlamış durumda ve bunun 2025 ve 2026’da daha da yavaşlaması bekleniyor. (5) Sermayenin kârlılığı azaldığında ise yeni teknolojilere yatırım yapma motivasyonu azalıyor.

Nitekim, 2022 yılının sonlarından itibaren, ABD’li teknoloji şirketleri hızlı işe alım ve az varlık içeren büyüme modelinden, işe yeni çalışan alımı yapmayan “sermaye yoğun” bir modele geçtiler. Geçtiğimiz yıl boyunca, bu teknoloji şirketleri yaklaşık 20 bin kişiyi işten çıkartırken, net gayrimenkul, tesis ve ekipman varlıkları (sabit sermaye) 215 milyar dolardan fazla artarak, rekor bir büyüme kaydetti. (6)

Kapitalizmin doğasında var

Teknoloji geliştikçe ve sermaye yatırımlarının emeğe göre oranı arttıkça uzun vadede kâr oranlarında azalma eğilimi görülür. Çünkü kârı yaratan sadece emektir. Bu durum kapitalizmin doğasında (sermayenin hareket kanunlarında) mevcut.

Sonuçta (sermayenin değerine göre), kâr giderek azalır. Kâr oranı düştükçe ve yatırım fırsatları azaldıkça, ‘aşırı birikmiş’ sermaye ortaya çıkar (kârlı bir şekilde yeniden yatırılamayan para fazlası, tam kapasiteyle kullanılamayan fabrikalar gibi).

Değer yaratmak yerine, sadece bir yerden başka bir yere aktarılan parazitik spekülasyon, kişi başına daha az değer için rekabetin yoğunlaşmasıyla birlikte artar. Altın, gümüş, kripto paralar ve spekülatif hisse senetlerinin değerleri rekor düzeyde yükselir ve firmalar giderek daha çok ve daha çabuk elde çıkarılabilecek araçlara ve nakde yönelirler.

Diğer taraftan, ekonomideki reel büyüme, şişirilmiş değerlemelerle kıyaslandığında yavaşlama eğilimini sürdürür. Kârlılık düştükçe, likidite ve krediler kurudukça ve iş kayıpları arttıkça, merkez bankaları temel faiz oranını düşürmeye devam ederler ki bu da mevcut balonu daha da körükler. Çünkü yatırımcılar varlıklar ve gelecekteki büyüme üzerine spekülasyon yapmak için borçlanmaya yönelirler.

Bir başka anlatımla, yapay zekanın geleceği sorgulanmıyor. Dotcom çöküşünden sonra internetin olduğu gibi, bu teknoloji de varlığını sürdürecektir. Sorgulanması gereken, yapay zekâ hisseleri son birkaç yıldır vaat ettikleri spekülatif getirileri sağlamayı bıraktığında sermayenin nereye akacağıdır. Bu soru bizi doğrudan Marx’ın aşırı birikimden kaynaklanan krizlere ilişkin analizine götürür: Marx, birikmiş sermayenin büyük kısmı artık kârlı bir şekilde yeniden yatırılamadığında ekonominin krize girdiğini savunur. Sermayenin aşırı üretimi, yeni yatırımların yeni artı değer yaratamadığı durumlarda ortaya çıkar. Artı sermaye, mal üretimi yoluyla kârlı bir şekilde emilemediğinde ise spekülatif çıkış noktalarına yönlendirilir. (7)

ABD’de dev sermaye şirketlerinin yapay zekâ altyapısına yaptığı harcamalar, artık hane halkı tüketiminden daha fazla GSYH büyümesine katkıda bulunuyor. Bu, büyümenin üretken genişlemeden çok, spekülatif yatırımlar tarafından belirlendiğini ortaya koyuyor. Ancak spekülasyonla şişirilen balon patladığında ekonomik küçülme kaçınılmaz olacaktır.

Sahte para gibi

Bir yazar, yapay zekâ temelli varlık fiyatı artışlarını sahte paraya benzetiyor:

“Varlık fiyatlarındaki artışın bir balon olduğu düşüncesi, bunun gerçeklere dayanmadığı, sahte olduğu düşüncesidir. En iyi benzetme sahte para olabilir. Diyelim ki, zeki bir kişi, hepimizin gerçek para olarak kabul edeceğimiz trilyonlarca dolarlık sahte para basmanın bir yolunu buldu. Bu aslında ekonomi için iyi bir şey gibi görünebilir: sonuçta, sahte parayla kendileri ve arkadaşları her türlü şeyi satın alacaktır. Bu, ekonomide talebi artıracak ve istihdam yaratacaktır. Ancak birileri sahtecileri ifşa ederse, bu talep ve yarattıkları istihdam ortadan kalkacaktır. Kısaca, sahte parayı basanlar sadece talep yaratmakla kalmıyor aynı zamanda fiyatları da artırıyorlar. Bu, yapay zekâ balonunda çok net bir şekilde görülebilen şeydir.” (8)

Sonuç olarak

Bu kadar büyük miktarda para ve kaynak yatırımı, yapay zekâ eğitmenlerine yapılan astronomik ödemeler ve devasa veri merkezlerinin inşası, bir yandan yapay zekâ heyecanının borsayı her zamankinden daha yüksek seviyelere taşımasını sağlarken, diğer yandan şu ana kadar önemli bir gelir elde edilememiş ve neredeyse hiç kâr elde edilememiş olması, tüm bunların devasa bir balon olduğunu gösteriyor.

Özetle, büyük yapay zekâ sektörü, yapay zekâ şirketleri için gelir ve daha da önemlisi kâr olarak gerçekleşmeyecek hayali sermaye ile finanse edilen dev bir balon gibidir.

Devam edecek….

Dip notlar:

- https://www.apricitas.io/p/americas-1t-ai-gamble (10 Şubat 2026).

- https://theconversation.com/is-the-ai-bubble-about-to-burst-what-to-watch-for-as-the-markets-wobble (18 Kasım 2025).

- https://links.org.au/its-time-confront-big-techs-ai-offensive (13 Ağustos 2025).

- https://grossmanite.medium.com/us-empire-on-the-precipice-jobs-market-enters-recessionary-territory-as-oil-price-sinks-and (18 Ocak 2026).

- https://thenextrecession.wordpress.com/2025/07/27/ai-bubbling-up (27 Temmuz 2025).

- https://grossmanite.medium.com/us-empire-on-the-precipice-jobs-market-enters-recessionary-territory-as-oil-price-sinks-and (18 Ocak 2026).

- https://theconversation.com/the-ai-bubble-isnt-new-karl-marx-explained-the-mechanisms-behind-it-nearly-150-years-ago (30 Kasım 2025).

- https://rwer.wordpress.com/2025/10/24/the-ai-bubble-and-counterfeit-money (24 Ekim 2025).