Devlet bütçesi aylar sonra ilk kez bu yılın haziran ayında fazla verdi: Merkezi Yönetim Bütçesi dengesi (+) 114,2 milyar TL olarak gerçekleşti. Ancak 6 aylık kümülatif denge (Ocak-Haziran) 942,8 milyar TL açık olarak devam etti. Yani açık küçülse de sürüyor.

Diğer yandan, bütçe fazla verse de faiz ödemeleri füze hızıyla artmaya devam ediyor. Bu 6 ayda ödenen faizin 1,464,2 milyar TL olması, yani faiz ödemelerinin bütçe açığından 524,4 milyar TL daha fazla olması (1); başta vergiler olmak üzere kamu gelirlerinin, asıl olarak bankalara ödeme yapmak için kullanıldığını gösteriyor. Bu ödemelerin bütçe içindeki payı yüzde 17 gibi rekor bir orana fırlamış durumda.

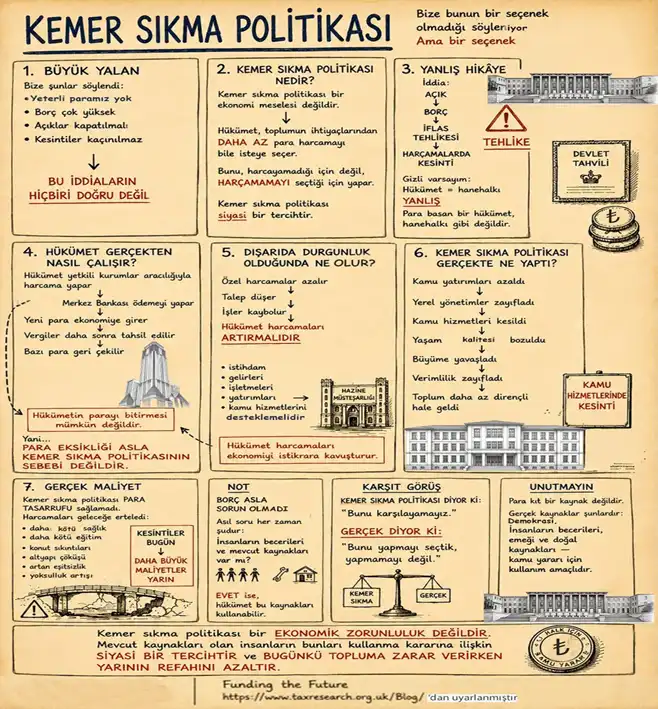

Mali disiplin mi, kemer sıkma mı?

Siyasal iktidar, uzunca bir zamandır, “mali disiplini sağlama” gerekçesiyle, halka dönük harcamaları kısarken, vergilere yükleniyor yani kemer sıkma politikası uyguluyor. Örnek olarak, bu yılın ilk 6 ayında, net sosyal güvenlik harcamalarının bütçe içindeki payı (821 milyar TL) yüzde 9,4’te kalırken, faize yapılan ödeme bunun neredeyse iki katına çıktı. (2)

Sosyal güvenlik sorunu bir gelir dağılımı ve halk sağlığı sorunudur!

Oysa, gerçekte sosyal güvenlik alanında yaşanan sorun (başta emekli maaşlarının düşüklüğü olmak üzere), bir demografi sorunu olmaktan ziyade, gelir dağılımındaki adaletsizlikle ilgili bir sorundur.

Buna karşılık, konu, demografik bir sorunmuş gibi gösterilmeye çalışılıyor: “insan ömrü uzadı, emeklilik çağında uzun süre yaşayan çok fazla insan var. Emeklilere ödeme yapabilmek için her yıl daha fazla insandan prim almak zorunluluğu var”, gibi üzerinde fazla düşünmediğimizde ikna edici gelebilen bir iddia.

Ancak, çalıştıkları sürece bu insanların ödedikleri primler dikkatli kullanılsaydı ve çalışırken bu insanların ücretleri yeterli olsaydı hem SGK primleri hem de gelir vergisi tahsilatları daha yüksek olabilirdi. Bu nedenle sosyal güvenlik sorunu demografiye ya da aktüeryal hesaplara indirgenmemeli, bunun yerine birincil gelir dağılımı emek gelirleri lehine iyileştirilmelidir. Bu sorunun aynı zamanda bir halk sağlığı sorunu olduğu da unutulmamalı ve bütçeden kaynaklar ona göre ayrılmalıdır.

Sosyal harcamalarda kısıntı yapılırken, vergi gelirlerinde yüzde 38,7’lik bir artış sağlandı. Oysa bu ilk 6 aydaki resmi enflasyon toplam yüzde 17,8. Yani siyasal iktidar, vergi gelirlerini enflasyonun iki katından fazla artırarak, halktan gereğinden fazla vergi aldı.

Yeni torba yasa halka kemerleri daha da sıktıracak!

Meclis’te görüşülmekte olan yeni “torba yasa” ile öncelikle işçinin parasıyla oluşturulan İşsizlik Sigortası Fonu’ndan daha fazla para, imalatçı ve turizmci gibi daha fazla sermaye kesimine verilecek.

Faizciye, silah tüccarına, müteahhide, vakıf üniversitelerinin patronlarına yüzlerce milyar TL’lik kaynağın aktarımı ise sürdürülecek. Ayrıca bu yıl sermaye kesiminden alınması gereken vergilerin 3 trilyon TL’sinden, “muafiyet, istisna ve indirim” gibi adlar altında vazgeçildi. Bunlar, sermaye kesimine karşı son derece cömert davranan siyasal iktidarın, bu kıyağın bedelini halka, emekçilere kemer sıktırmasından başka bir şey değil.

Kemer sıkma ekonomik bir sorunluluk değil, siyasal bir tercih!

İktidar halka kemer sıktırırken ya yüksek enflasyonu bahane ediyor ya da Hazinede para olmadığını, kamu borçlarının arttığını, bütçe açıklarının kapatılması gerektiğini, kısaca harcamaların kısılarak vergilerin artırılması gerektiğini söylüyor.

Bunlar doğru iddialar değil. Para yetersizliği (!) gerçekte kemer sıkmanın gerekçesi olamaz. Yani siyasal iktidar, onu iktidar yapan ve 23 yıldır hemhal olduğu sermaye ve servet sahiplerine kaynak aktarmayı seçtiğinden dolayı bu iddiayı dillendiriyor.

Kaldı ki, bir an için bu iddiaların doğru olduğunu kabul etsek bile şu sorular yanıtsız kalıyor:

▪Neden sadece halka dönük harcamalar (sosyal güvenlik ve refah harcamaları gibi) kısılırken, örneğin faiz ve askeri harcamalar kısılmıyor? Örneğin, kemerlerin sıkıldığı bir zamanda, neden NATO Zirvesi için 11,6 milyar TL harcama yapılıyor? Dahası, Türkiye’nin NATO için yapacağı katkı neden 2,5 kat artırılarak yüzde 2’den yüzde 5’e yükseltiliyor? Neden S-400’ler projesinden vazgeçilerek yeni masraf kapısı açılıyor?

▪ “Irak petrolü” davasında ödemek durumunda kalacağımız 1 milyar 471 milyon dolarlık ceza (3), neden bu suçu işleyenler tarafından değil de biz vergi mükellefleri tarafından ödenmek zorunda?

▪Madem daha çok vergi alınarak kemerler sıkılacak, o halde neden sermaye kesiminin ödediği kurumlar vergisinin payı sadece yüzde 10’larda kalıyor? Ya da neden kurumlar vergisi oranı bazı sektörler için indirildi? (Yüzde 12,5).

▪Neden vergi gelirlerinin yüzde 70’ini KDV ve ÖTV gibi dolaylı vergilerin oluşturduğu ve kalan dolaysız vergilerin üçte ikisinin de ücretli emekçilerce ödendiği, mevcut adaletsiz vergi sistemi değiştirilmiyor?

▪Büyük servetlerin kaynağını son zamanlarda süper rant gelirlerinin oluşturmasına rağmen, neden bir rant vergisi konulmuyor ya da süper zenginlerden alınmak üzere, bir servet vergisi uygulanmıyor?

▪Neden son çıkan “varlık affı” ile yapıldığı gibi, vergi kaçıran ve servetlerini yurt dışında tutanlara inanılmaz imkanlar sunularak, bunlardan vergi alınmayacağı taahhüt ediliyor? Neden Türkiye’ye yerleşenler için 20 yıl boyunca gelir vergisi istisnası getiriliyor?

▪Neden İstanbul Finans Merkezi’nde (İFM) faaliyet gösteren kurumlara yönelik transit ticaret ve yurt dışı mal alım satımı teşvikleri daha da artırılıyor? Neden İFM içindeki kuruluşların- transit ticaret kazancında yüzde 50 olan vergi indirimi yüzde 100’e; İFM dışındaki kuruluşların- transit ticaret kazancında vergi indirimi yüzde 95’e yükseltiliyor? Ayrıca, neden transit ticaret ile nitelikli hizmet merkezi kazançları ve İFM kapsamındaki finansal hizmet ihracatı kazançları artık asgari kurumlar vergisi matrahından da indirilerek, kurumlar vergisi yükü sıfırlanıyor?

▪Neden vergi borçlarında taksit süresi ve limiti genişletiliyor ve azami taksit süresi 36 aydan 72 aya çıkarılıyor? Böylece dürüst vergi mükellefi cezalandırılmış olmuyor mu? (4)

Tarife adaletsizliği

Gelir vergisi uygulamasındaki en büyük adaletsizliklerden birinin, ücretlilerin bir yıl içinde birkaç kez üst vergi dilimine girmeleri olduğu biliniyor. Bu da vergi tarife dilimlerini işçilerin ücretlerini maaşlarını kemiren gizli bir vergi zammına dönüştürdü. Öyle ki 2000 yılında Gelir Vergisi tarifesinin brüt aylık asgari ücrete oranı 21 kat iken, 2026 yılında bu oran 5,8’e kadar düştü. (5) Özetle, gelir vergisinin ilk dilimi asgari ücretteki artış kadar arttırılmayınca, işçiler zam aldıktan birkaç ay sonra ikinci dilime girerek, yüzde 15 yerine yüzde 20’den, hatta yüzde 27’den başlayan oranlardan vergilendiriliyor.

▪O halde neden haksızlığı düzeltmek için bir yasal düzenleme yapılmıyor?

Türkiye’de ortalama ücretli bekar bir çalışanın toplam vergi yükü 2025 yılında yüzde 40,3 seviyesine yükseldi. OECD ortalaması ise yüzde 35,1 olarak gerçekleşti. Ayrıca, OECD ülkelerinin önemli kısmında çocuk sahibi ailelere vergi avantajları ve sosyal destekler sağlanırken, Türkiye’de iki çocuklu tek gelirli bir aile için vergi yükü yüzde 40,3 ile OECD’nin en yüksek seviyesinde bulunuyor. OECD genelinde çocuk sahibi olmak ortalama vergi yükünü yaklaşık 8,9 puan azaltırken, Türkiye’de çocuklu ve çocuksuz çalışanlar arasında anlamlı bir fark bulunmuyor. Son olarak, Türkiye’de ortalama ücretli bir çalışanın net ortalama vergi oranı yüzde 29,3 seviyesinde iken, OECD ortalaması yüzde 25,1’dir. (6)

Başka bir ifadeyle, OECD’nin diğer ülkelerindeki ücretli emekçiler brüt maaşlarının ortalama yüzde 75’ini net olarak elde ederken, Türkiye’de bu oran yüzde 71 seviyesinin altında kalıyor. Bu sonuçlar Türkiye’yi, ücret üzerindeki toplam yük bakımından OECD ülkeleri arasında üst sıralara taşıyor.

▪ O halde, neden ücretliler üzerindeki vergi yükünün azaltılması için gereken yapılmıyor da tüm destekler, asıl kemerleri sıkması gerekenler olan sermaye kesimine veriliyor?

▪Son olarak, yanlış politikalar yüzünden kamu borç stoku 15 trilyon TL’ye, bireysel borçlar ise 7 trilyon TL’ye dayandı. Bir yandan kamu, bir yandan gelirleri giderlerini karşılamaya yetmeyen on milyonlarca insanımız ağır bir faiz yükü altında eziliyor.

▪Bu yükleri hafifletmek yerine, neden yüksek faizle borçlanma, özellikle de şeffaf olmayan doğrudan satış yöntemiyle sürdürülüyor?

Sonuç olarak

Bütün bu örnekler, mali disiplin adı altında yürütülen kemer sıkma uygulamalarının sadece emekçiler için geçerli olduğunu ve bu amaçla yapılan işlerin iktisat biliminin bir gereği olmadığını gösteriyor.

Bunlar otoriter rejimin, halkın örgütsüzlüğünden yararlanarak kamusal kaynakları büyük sermaye çevrelerine aktarmak biçimindeki sınıfsal ve siyasal tercihinin sonucudur.

Bu yüzden de emekçilerin mücadelesi sadece ekonomik değil, aynı zamanda sınıfsal ve siyasal olmak zorundadır.

Anahtar sözcükler: Kemer sıkma, Mali disiplin, Otoriterlik, Sosyal güvenlik, Vergi adaletsizliği.

Dip notlar:

- C. Hazine ve Maliye Bakanlığı, Haziran 2026 Merkezi Yönetim Bütçe Gerçekleşmeleri, Haziran 2026 (17 Temmuz 2026).

- https://www.sozcu.com.tr/pazar-gunune-1-4-milyar-dolar-borcla-uyandik-p335737 (12 Temmuz 2026).

- 4 Haziran 2026 tarihli ve 33270 sayılı Resmî Gazetede yayımlanarak yürürlüğe giren 7582 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun.

- https://x.com/ozanbingoll (25 Haziran 2026).

- OECD, Taxing Wages 2026, The Progressivity of Labour Taxation in OECD Countries, 2026’dan aktaran Taxademy, OECD Ücret Vergileri Raporu (2026) | Türkiye İçin Alarm Veren Sonuçlar (3 Temmuz 2026).